{kind=link}

Todos sabemos que nos dias atuais é muito difícil realizar estimativas adequadas e principalmente cumpri-las em virtude das inúmeras mudanças a que os projetos são submetidos. Muitos já iniciam com um orçamento predeterminado, ocasionado por um estudo de viabilidade que permitiu sua aprovação. Nesta situação o Gerenciamento do Valor Agregado é peça fundamental para conseguirmos concluir o projeto dentro das expectativas de nosso patrocinador.

Mas será que nossos projetos identificamos realmente todos os custos envolvidos ? Mais ainda, será que estamos monitorando-o corretamente através dos relatórios de desempenho ?

O objetivo deste post é apresentar como o gerente de projeto pode, através do Gerenciamento do Valor Agregado, identificar as variações e suas causas, definindo posteriormente as ações corretivas necessárias para trazer o projeto de volta aos trilhos, se necessário.

Desta forma, detalharemos a técnica do gerenciamento do valor agregado ( GVA ), ou Earned Value Management ( EVM ).

Quer saber um pouco mais sobre Gestão de Tempo e Custo?

- Mas afinal, qual é a causa dos atrasos nos prazos de execução dos projetos?

- Classificação dos custos do projeto – 8 tipos essenciais de qualquer projeto

- Afinal, qual é o principal fator de aumento do custo dos projetos?

- Relatórios executivos e técnicas modernas de gestão de prazo e custo

Introdução

Muitos projetos não conseguem atingir seus objetivos, principalmente quando pensamos em tempo e custos planejados.

Dentre os principais motivos podemos destacar:

- Estimativas incorretas;

- Imposições de prazos irreais;

- Baixo comprometimento dos envolvidos;

- Mudanças no escopo;

- Falta de controle de monitoramento.

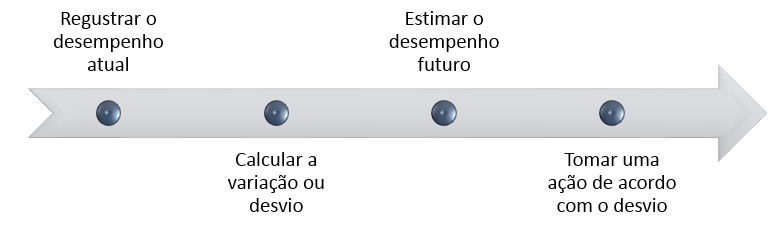

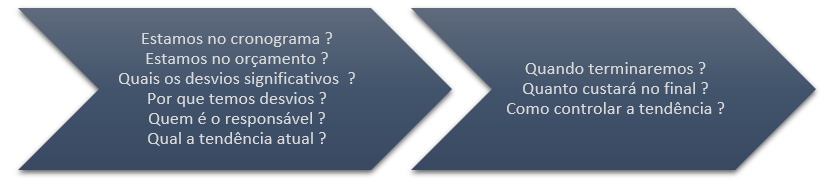

Controlar os custos do projeto é fundamental para que possamos garantir então a execução correta do orçamento, tornando-se primordial que o gerente de projeto possa responder perguntas a qualquer momento, tais como:

- Houve mudanças significativas no projeto que alterou o orçamento inicial ?

- A mudança foi aprovada resultando um novo orçamento ?

- O projeto está conforme o novo orçamento aprovado ?

- As estimativas de custo realizadas durante o planejamento ainda são válidas ?

- Quais as causas das variações de preço e quantidade dos insumos do projeto ?

Lembramos que tais informações devem estar disponíveis a qualquer envolvido no projeto através do Plano de Gerenciamento de Comunicação.

Gerenciamento do Valor Agregado

A principal vantagens de se utilizar o gerenciamento do valor agregado é a possibilidade de integrar o que está sendo entregue (escopo) na linha do tempo (cronograma), considerando todos os recursos utilizados (custos) afim de medir, objetivamente, o desempenho do projeto.

Este compara não somente o custo orçado com o custo real, mas também o que o projeto conseguiu realmente agregar, ou seja, entregar.

Por que utilizar o GVA

O GVA fornece ao Gerente de Projeto uma “fotografia”, se assim podemos chamar, com dados precisos sobre o status atual do projeto possibilitando uma visão clara de como encontra-se o andamento atual do mesmo.

Permite ainda identificar problemas e tendências de variações de forma antecipada, auxiliando previsões de custos e prazos finais.

O Guia PMBOK ( PMI, 2013 ) define o valor agregado como um processo de monitoramento e controle de custos do projeto.

Podemos identificar que o gerenciamento do valor agregado e os elementos utilizados por ele estão recomendados no processo.

Realizando a análise de medição de desempenho através do GVA obtemos:

- Atualização das estimativas de custos, de acordo com novas situações ocorridas até o momento do controle do projeto;

- Atualizações do orçamento-base, de modo que o novo orçamento é obtido de acordo com as novas estimativas de custos;

- Novas previsões de custos no momento do término do projeto.

Como utilizar o GVA

Para que possamos utilizar o gerenciamento do valor agregado, devemos entender a metodologia a ser utilizada. Para facilitar o entendimento, abaixo detalharemos tal metodologia aplicado ao exemplo de uma ferrovia.

O orçamento aprovado para o projeto é considerado o orçamento-base.

É composto por diversos custos estimados no processo de planejamento e será a base para o controle do projeto.

Valor Planejado – VP

No Gerenciamento do Valor Agregado, o VP corresponde ao custo orçado do trabalho planejado ou programado, corresponde às atividades ou pacotes de trabalho que devem ser finalizados em um determinado momento do projeto, ou seja, a data de status ou de acompanhamento do projeto.

Indica a parcela do orçamento que deveria ser efetivamente gasta ou incorrida, considerando o custo da linha de base das atividades no orçamento.

Este somente deve ser alterado a partir de uma modificação aprovada, alterando o orçamento-base.

| Português | Inglês |

| Valor Planejado ( VP ) | Planned Value ( PV ) |

VP = ONT X PFp Onde:

- ONT – orçamento no término;

- PFp – progresso físico previsto;

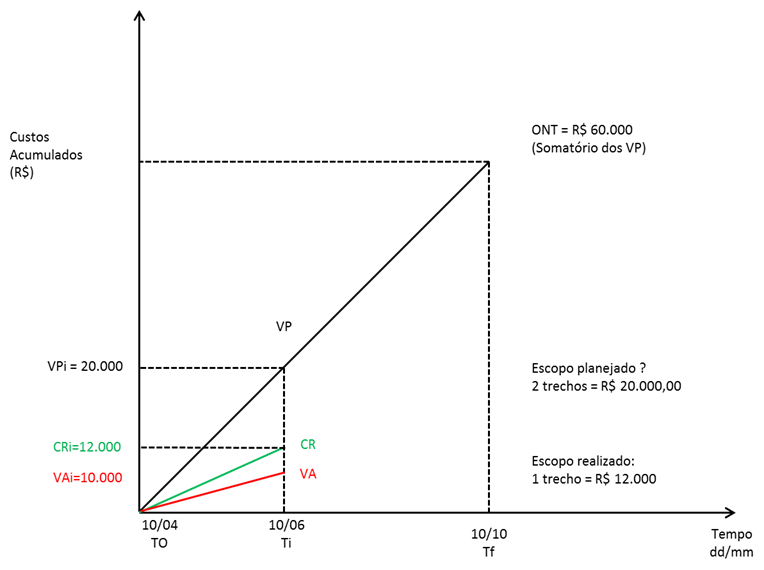

Exemplo

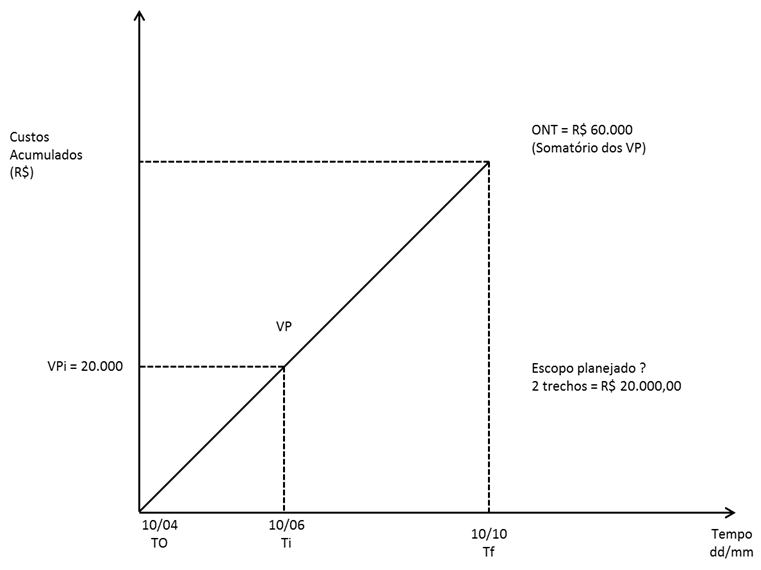

Supondo que você seja o gerente de um projeto que prevê construir uma estrada de ferro com o seguinte planejamento:

- Orçamento total de projeto: R$ 60.000,00

- A ser gasto em 6 meses

- Planejamento de construir 2 trechos até o fim do segundo mês;

- Os 2 trechos estão no caminho crítico;

- Custo estimado de um trecho a R$ 10.000,00.

Utilizando a fórmula: VP = ONT x PFp VP = 60.000 x ( 2 / 6 ) VP = 20.000

Orçamento no Término – ONT

No Gerenciamento do Valor Agregado, o ONT crresponde a soma de todos os custos planejados de todas as atividades.

| Português | Inglês |

| Orçamento no Término ( ONT ) | Budget At Completion ( BAC ) |

Assim, podemos representar o Valor Planejado ( VP ) e o Orçamento no Término ( ONT ) conforme figura abaixo:

Informações sobre o desempenho

No Gerenciamento do Valor Agregado, tais informações serão fornecidas pelos envolvidos nas atividades planejadas para o período cujo desempenho está sendo analisado.

Serão baseadas, então, na conclusão dos pacotes de trabalho e representadas por:

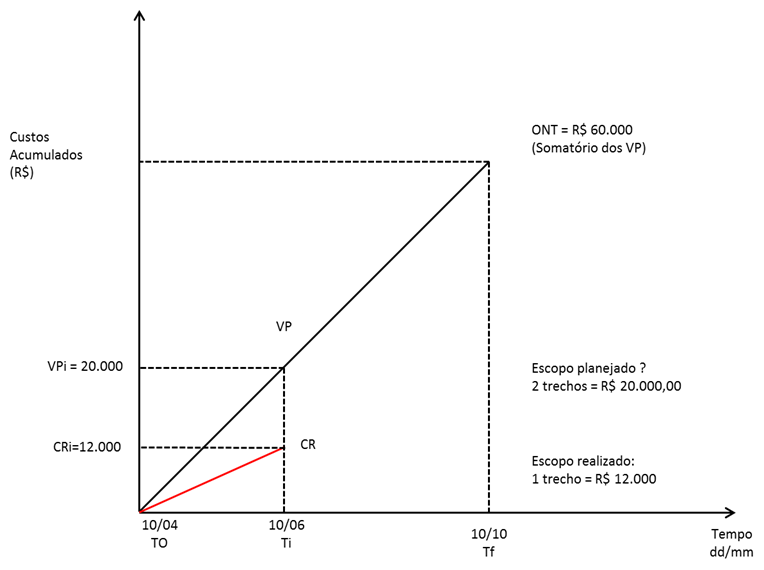

Custo Real – CR

No Gerenciamento do Valor Agregado, o CR corresponde ao custo total incorrido na execução do trabalho correspondente às atividades ou pacotes de trabalho definidos no cronograma até um determinado momento do projeto, novamente, a data de status.

Ele nos indica quanto foi efetivamente gasto para executar as atividades.

| Português | Inglês |

| Custo Real ( CR ) | Actual Cost ( AC ) |

No final do segundo mês você, como gerente do projeto realizou uma análise e identificou foi o seguinte:

- Apenas um trecho da estrada de ferro foi concluído, apesar de o orçamento planejado ter previsto a entrega de 2 trechos;

- Foram gastos R$ 12.000,00 para construir esse único trecho. Sendo assim, o custo real do período foi de R$ 12.000,00.

Valor Agregado – VA

No Gerenciamento do Valor Agregado, o VA corresponde ao custo planejado referente às atividades ou os pacotes de trabalho do cronograma que foram executados até um determinado momento do projeto, ou seja, a data de status.

| Português | Inglês |

| Valor Agregado ( VA ) | Earned Value ( EV ) |

Ele nos indica quanto deveria ter sido gasto para o que realmente foi realizado no projeto, não considerando quanto o projeto já desembolsou.

Ou seja, o valor baseado no orçamento que deveria ser gasto, considerando=se o trabalho efetivamente realizado até o momento.

VA = ONT x PFr Onde:

- ONT – Orçamento no término;

- PFr – Progresso físico realizado até o momento.

Voltando ao exemplo da ferrovia, analisando os resultados do segundo mês concluímos que:

Apesar do planejamento ter previsto a entrega de 2 trechos a R$ 10.000,00 cada, somente 1 trecho foi entregue ao custo de R$ 12.000,00. Então temos que:

VA = ONT x PFr VA = 60.000 X ( 1 / 6 ) VA = 10.000,00 Analisando o gráfico acima algumas conclusões podem ser assumidas:

- O projeto está atrasado, pois deveria ter entregue dois trechos e só entregou um;

- O trecho que deveria ter custado R$ 10.000,00 custou R$ 12.000,00. Logo, o orçamento já foi ultrapassado.

Calculamos o Valor Agregado ( VA ) como o percentual realizado da atividade multiplicando-o pelo Valor Planejado ( VP ).

Neste sentido algumas regras podem nos ajudar. São elas:

- Regra 0/100: uma tarefa não é considerada parcialmente concluída. Somente sua conclusão total será computada, ou seja, nenhum % de conclusão é considerado quando do seu início;

- Regra 20/80: uma tarefa é considerada 20% concluída quando começa e obtém os outros 80% somente quando for concluída;

- Regra 50/50: uma tarefa é considerada 50% concluída quando começa e somente recebe os demais 50% quando for concluída.

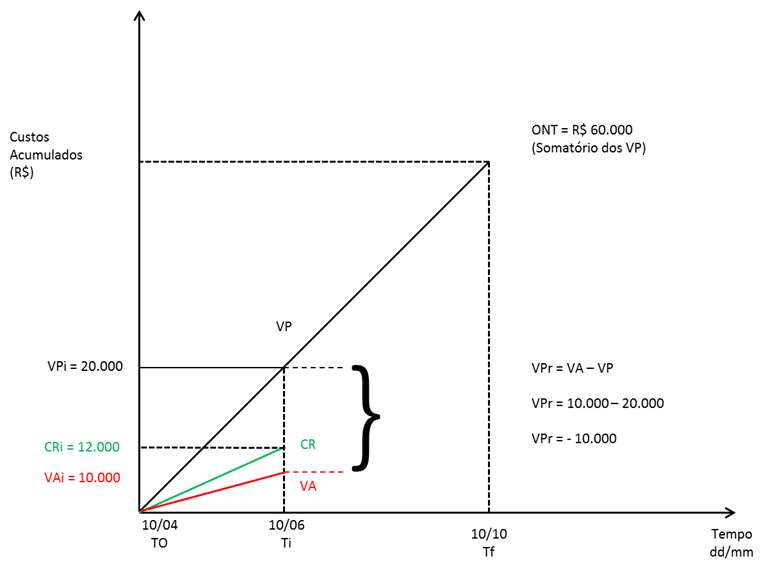

Variação de Prazo – VPR

No Gerenciamento do Valor Agregado, o VPR corresponde à diferença entre o Valor Agregado ( VA ) e o Valor Planejado ( VP ), até um determinado momento, ou seja, a data de status.

| Português | Inglês |

| Variação de Prazo ( VPR ) | Schedule Variance ( SV ) |

Ele nos expressa o desempenho de prazos em um projeto medido em termos de custos, apresentando quanto de escopo foi realizado no projeto e é calculado da seguinte forma: VPR = VA – VP Onde:

- Resultados NEGATIVO indicam que o projeto entregou/executou MENOS atividades ou pacotes e trabalho do que o previsto;

- Resultados ZERADO indicam que o projeto entregou EXATAMENTE o que estava planejado;

- Resultados POSITIVOS indicam que o projeto entregou MAIS atividades ou pacotes de trabalho do que o previsto.

Para nosso exemplo, aplicando a fórmula apresentada, temos que: VPR = VA – VP VPR = 10.000 – 20.000 VPR = – 10.000,00

Lembrando que resultado negativo indica atraso em relação ao cronograma.

O projeto deveria ter construído o escopo correspondente a 2 trechos de ferrovia com o custo de 10.000,00 cada um. Porém, somente só construiu um trecho que agregou o valor de R$ 10.000,00.

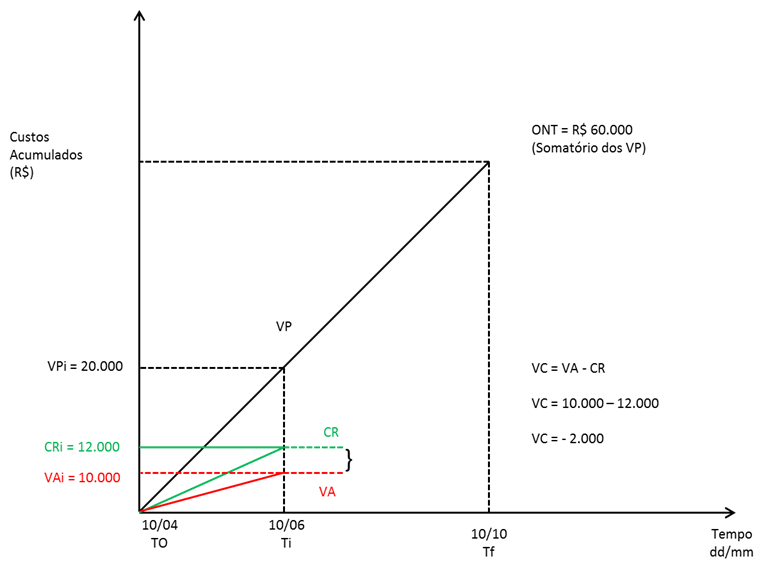

Variação de Custo

Corresponde a diferença entre o custo orçado para o trabalho realizado – Valor Agregado ( VA ) e o custo real do trabalho realizado ( CR ) até um determinado momento do projeto, ou seja a data de status.

| Português | Inglês |

| Variação de Custo ( CR ) | Cost Variance ( CV ) |

VC = VA – CR Onde:

- Resultado NEGATIVO indica que o projeto gastou mais com as atividades ou pacotes de trabalho que foram realmente executadas do que o previsto;

- Resultado ZERADO indica que o projeto gastou EXATAMENTE o que estava planejado gastar;

- Resultado POSITIVO indica que o projeto gastou MENOS para executar as atividades ou pacotes de trabalho do que prevista gastar.

Para nosso exemplo, aplicando a fórmula apresentada, temos que: VC = VA – CR VC = 10.000 – 12.000 VC = – 2.000

Concluímos que o resultado negativo indica que gastamos mais do que o orçamento previa.

O projeto deveria ter gasto R$ 10.000,00 no único trecho que foi construído mas gastou R$ 12.000,00 na mesma atividade.

Índice de Desempenho de Prazo – IDP

No Gerenciamento do Valor Agregado, o IDP corresponde a divisão do custo orçado do trabalho realizado – Valor Agregado ( VA ) pelo valor do trabalho que estava programado – Valor Planejado ( VP ) até um determinado momento, ou seja, a data de status.

| Português | Inglês |

| Índice Desempenho de Prazo ( IDP ) | Schedule Performance Index ( SPI ) |

O resultado indica a eficiência do desempenho de prazo em um projeto medido como um coeficiente, ou seja, ele nos mostra se a taxa do projeto está conseguindo converter o Valor Planejado ( VP ) em Valor Agregado ( VA ) através da seguinte formula:

IDP = VA / VP Onde:

- Resultado NEGATIVO indica que o projeto entregou menos atividades ou pacotes de trabalho do que previa entregar;

- Resultado ZERADO indica que o projeto entregou EXATAMENTE as atividades ou pacotes de trabalho que previa entregar;

- Resultado POSITIVO indicam que o projeto entregou MAIS do que previa entregar. Para esta situação é importante investigar o real motivo do término antecipado pois a qualidade do que foi proposto pode não estar sendo entregue como previsto.

Aplicando a fórmula em nosso exemplo temos: IDP = VA / VP IDP = 10.000 / 20.000 IDP = 0,5 Concluímos que o IDP < 1 indica que o cronograma se encontra atrasado.

O cronograma do projeto está progredindo a 50% da taxa originalmente planejada.

Índice de Desempenho de Custo – IDC

No Gerenciamento do Valor Agregado, o IDC corresponde a eficiência do desempenho dos custos em um projeto, medido em termos de coeficiente sendo a divisão do custo orçado do trabalho realizado – Valor Agregado ( VA) pelo custo real do mesmo trabalho – Custo Real ( CR ) até um determinado momento, ou seja, a data de status.

| Português | Inglês |

| Índice de Desempenho de Custo ( IDC ) | Cost Performance Index ( CPI ) |

Ele nos apresenta a taxa de conversão entre os valores reais consumidos pelo projeto e os Valores Agregados a ele, dentro do período monitorado. IDC = VA / CR Onde:

- Resultado NEGATIVO indica que o projeto gastou mais com as atividades ou pacotes de trabalho do que previa entregar. ;

- Resultado ZERADO indica que o escopo do projeto executado até o momento é EXATAMENTE conforme planejado;

- Resultado POSITIVO indicam que as atividades realizadas no período tiveram seu Custo Real menos do que o planejado previamente.

Em nosso exemplo, aplicando a fórmula temos que: IDC = VA / CR IDC = 10.000 / 12.000 IDC = 0.8333 Concluímos que IDC = 0,8333 indica estouro de orçamento.

Este valor indica que para resultados no final do segundo mês o projeto esta agregando somente R$ 0,83 em cada R$ 1,00 gasto.

O trecho da ferrovia construído até agora valor apenas R$ 10.000,00 e não R$ 12.000,00 que foram gastos.

Até o momento aplicamos o Gerenciamento do Valor Agregado para obter o mapeamento do comportamento dos custos e prazos do projeto até a medição atual.

Isto é importante porque somos capazes de avaliar o quanto estamos atrasados ou adiantados e se estamos gastando mais ou menos que o orçamento.

A partir de agora começaremos a realizar as previsões do projeto.

Estimativa Para o Término – EPT

No Gerenciamento do Valor Agregado, o cálculo da Estimativa para o Término é realizado com base no desempenho do projeto até o momento. Três situações podem ser previstas:

Situação 1 – Nova Estimativa

Em nosso exemplo o projeto possui pacotes de trabalho previstos em moeda estrangeira. Nesta situação será necessário refazer toda a estimativa de custo a partir da medição de desempenho atual.

Imagine que uma nova estimativa precisou ser realizada para os pacotes de trabalho que ainda serão desenvolvidos e o valor encontrado foi de R$ 55.000,00.

EPT ( Estimativa Para o Término ) = R$ 55.000,00

Desta forma a nova previsão deixa o projeto com um orçamento maior que o anteriormente calculado. O Gerente de Projeto deve acordar com o patrocinador um novo financiamento de capital para fazer frente a essa nova demanda.

Situação 2 – Ocorrência de desvios de custos isolados e não repetitivos

Após a medição atual verificamos que os desvios de custos ocorridos são isolados e não repetitivos e não afetarão o restante das atividades. Desta forma:

EPT = ONT – VA EPT = 60.000 – 10.000 EPT = 50.000,00

Concluímos então que sendo o orçamento total do projeto é de R$ 60.000,00 e o Valor Agregado referente ao trecho construído de R$ 10.000,00, para terminar o projeto será necessário mais R$ 50.000,00.

Situação 3 – Ocorrência de problemas de custos recorrentes

Através da medição atual identificamos que o desvio de custo ocorrido é referente ao aumento do valor unitário de um material que será utilizado até o final do projeto.

Desta forma:

EPT = ( ONT – VA ) / IDC EPT = ( 60.000 – 10.000 ) / 0,8333 EPT = 60.000

Concluímos que a nova previsão calculada, levando em consideração o índice de desempenho de custo, será de R$ 60.000,00 para conclusão do projeto.

- Situação 4 – Ocorrência de problemas que afetam os custos e prazos

Neste momento, o Gerente de Projeto constatou um desvio de custo gerado por um aumento do valor unitário de um determinado material e também que a equipe está demorando mais tempo nas atividades do que tinha estimado. Desta forma:

EPT = ( ONT – VA ) / ( IDC X IDP ) EPT = ( 60.000 – 10.000 ) / ( 0,8333 x 0,50 ) EPT = 120.000

Concluímos que para que o projeto possa ser concluído a partir desta medição, o mesmo precisará de mais R$ 120.000,00.

Como o valor é alto o Gerente de Projetos provavelmente precisará negociar com o patrocinador.

Estimativa no Término – ENT

No Gerenciamento do Valor Agregado, o ENT corresponde a projeção do custo total mais provável no término do projeto baseado em seu desempenho até o momento mais a Estimativa para o Término ( EPT ).

| Português | Inglês |

| Estimativa no Término ( ENT ) | Estimate at Completition – ( EAC ) |

Calculado somando-se o Custo Real ( CR ) até o momento mais a nova estimativa para o término ( EPT ) calculada anteriormente.

ENT = CR + EPT ENT = 12.000 + 60.000 ENT = 72.000 Concluímos que a nova previsão deixa o projeto com um orçamento projetado maior que o orçamento original.

O Gerente de Projeto deve negociar com o patrocinador a liberação do recursos necessários para completar o projeto.

Índice de Desempenho Para o Término – EDPT

No Gerenciamento do Valor Agregado, o EDPT corresponde a projeção calculada do índice de desempenho de custos a ser alcançado pelo restante do projeto a ser executado, de forma que o orçamento na conclusão ( ONT ) ou a estimativa na conclusão ( ENT ) seja atingido.

| Português | Inglês |

| Índice Desempenho Para Término ( IDPT ) | To-Complete Performance Index ( TCPI ) |

É a divisão do Orçamento no Término ( ONT ) menos o Valor Agregado ( VA ) pela diferença entre orçamento no término ( ONT ) e o Custo Real ( CR ).

Onde:

- Resultado NEGATIVO indica que o projeto gastou menos do que previa com as atividades ou pacotes de trabalho que foram realmente executadas até a medição;

- Resultado ZERADO indica que o escopo do projeto executado até o momento é EXATAMENTE igual ao orçamento planejado;

- Resultado POSITIVO indicam que o projeto teve um desempenho abaixo do esperado até o momento da medição e terá de compensá-lo com um desempenho acima do esperado nas atividades faltantes.

IDPT = ( ONT – VA ) / ( ETN – CR ) IDPT = ( 60.000 – 10.000 ) / ( 60.000 – 12.000 ) IDPT = 1,0416 Como a estimativa para o novo índice de desempenho de custos é > 1, o projeto teve um desempenho abaixo do esperado até o momento e terá de compensá-lo.

Ou seja, o projeto gastou mais do que o previsto e terá de gastar menos para terminar de acordo com o orçamento planejado.

Variação no Término – VNT

Corresponde a previsão mais provável da variação entre o Custo Total do projeto e o orçamento previsto originalmente, ou seja, a diferença entre o Orçamento no Término ( ONT ) e a Estimativa no Término ( ENT ) recalculada a partir da situação atual do projeto.

| Português | Inglês |

| Variação no Término ( VNT ) | Variation At Completion ( VAC ) |

Ela demonstrará ao Gerente de Projetos, antecipadamente, se o projeto ultrapassará ou ficará abaixo do seu orçamento previsto.

VNT – ONT – ENT VNT = 60.000 – 72.000 VNT = – 12.000

Como a variação entre o orçamento inicial do projeto e a estimativa no término calculada a partir da medição do desempenho até o momento é negativa, identificamos que o projeto precisará de mais 12.000,00 para termina-lo.

Estimativa de Tempo no Término – ETT

Este indicador permite-nos estimar o novo prazo no término do projeto. Tal estimativa de tempo no término deve refletir o desvio do índice de desempenho do prazo ( IDP ) até o momento.

| Português | Inglês |

| Estimativa Tempo no Término ( ETT ) | Time At Completion ( TAC ) |

ETT = Tempo Inicial / IDP ETT = 6 / 0,5 ETT = 12 ( meses ) Concluímos que a estimativa de tempo no término demonstra que o projeto vai ter uma duração total de 12 meses em lugar dos 6 meses planejados inicialmente.

Conclusão

Uma consideração importante é que o Gerenciamento do Valor Agregado não deve ser a única forma de controle e gestão dos projetos .

O cronograma, por exemplo, é fundamental já que os três indicadores gerados pelo método exposto podem apresentar resultados positivos, mas uma atividade fundamental, que faz parte do caminho crítico do projeto pode estar atrasada.

Isto ocorre, pois o avanço do projeto é tomado de forma global.

Outro fator importante é que as atividades não planejadas devem ser controladas com cuidado.

A utilização do método ajuda neste controle, já que define claramente quais são as atividades nas quais as horas previstas do projeto serão utilizadas.

As atividades fora de escopo, caso sejam necessárias, devem ser identificadas e contabilizadas separadamente.

Caso contrário, os indicadores não representarão a realidade, já que o executado será diferente do planejado.

Em caso de mudanças significativas no escopo ou no prazo do projeto, a lista de atividades e o histograma devem ser atualizados, de forma que os indicadores possam representar a nova situação do projeto.

Foi ainda identificado como benefício da utilização do método o fato de que, durante seu planejamento, o histograma e escopo do projeto também se tornam mais claros definidos e detalhados, auxiliando assim no planejamento geral do projeto.

Referências bibliográficas

- PMI; Um Guia do Conhecimento em Gerenciamento de Projetos; Quarta Edição; Newton Square, Pennsylvania, EUA, Project Management Institute, 2008;

- FLEMING, Q. W. & KOPPELMAN, J. M.; Earned Value Project Management, Segunda Edição; Newton Square, Pennsylvania, EUA, Project Management Institute, 1999;

- KERZNER, HAROLD; Project Management: A Systems approach to planning, scheduling and controlling; Décima Edição; Hoboken, New Jersey, EUA, Jonh Wiley & Sons, Inc, 2009;