{kind=link}

Inicia-se o comparativo dos custos diretos conceituando como o resultado da soma de todos os custos unitários dos serviços necessários para a construção da edificação, obtidos pela aplicação dos consumos dos insumos sobre os preços de mercado, multiplicados pelas respectivas quantidades, mais os custos da infraestrutura necessária para a realização da obra.

Custos diretos

Os custos diretos se dividem em:

Custos diretos propriamente dito, composto pela soma de todos os gastos que serão incorporados ao objeto principal do contrato:

- Edificações;

- Estradas;

- Usinas;

- Outros.

Tais custos estarão representado na planilha de custos unitários.

Custos indiretos

Custos indireto composto por serviços auxiliares (infraestrutura) para possibilitar a execução do objeto do contrato (canteiro de obras, alojamentos, administração local, mobilização e desmobilização etc.).

Antes de seguir com a leitura, é interessante entender o Ciclo de vida de um empreendimento na construção civil que fornecerá informações relevantes ao tema.

Estudo de Caso

O estudo de caso proposto tratará exclusivamente dos custos diretos propriamente dito, ou seja, dos custos incorporados ao objeto.

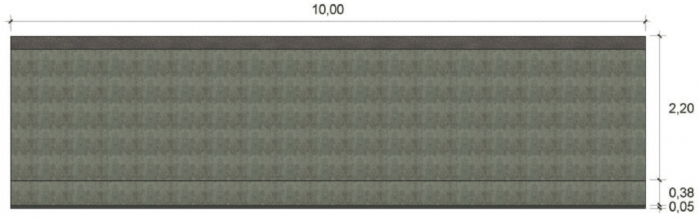

O objeto é a execução de muro em bloco de concreto estrutural com 14 cm de espessura, 10 m de extensão por 2,20 m de altura, divulgado pelo SINAPI:

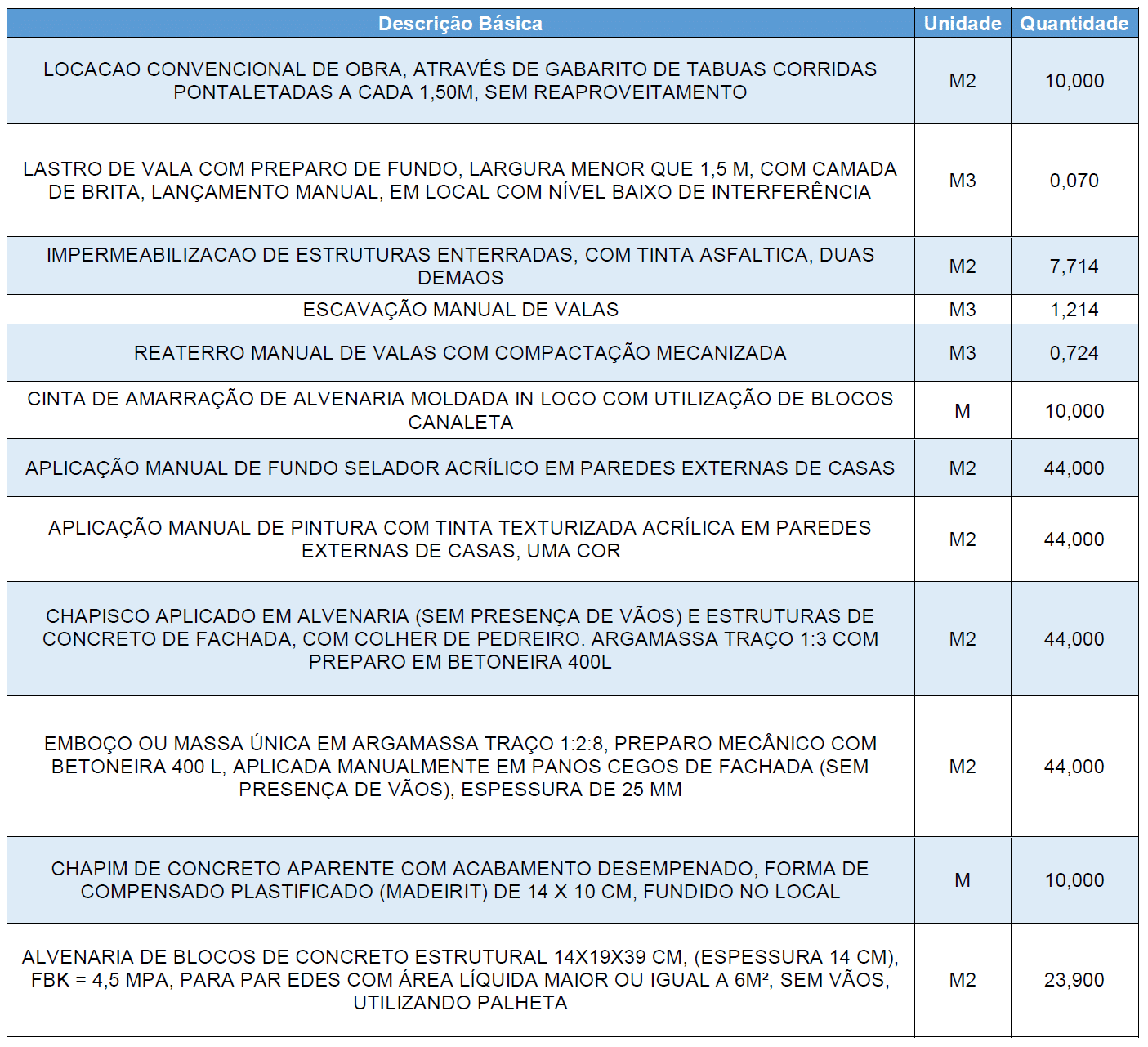

O SINAPI também fornece o levantamento de quantitativos dos serviços incorporados ao objeto:

Resultados

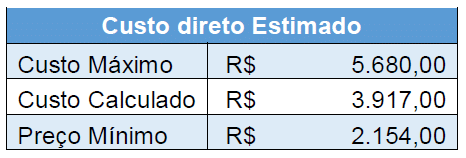

Estimativa dos custos diretos

Para esta estimativa dos custos diretos, o objeto não é definido precisamente, apenas descrito como um muro de bloco de concreto estrutural com 10 m de extensão e 2,20 m de altura.

Estão inclusos apenas os serviços principais e quantitativos estimados com base na descrição básica fornecida.

Outros métodos de estimativas poderiam ser empregados, inclusive outro profissional poderia, arbitrariamente, estimar quantidades ou interpretar a descrição básica do objeto de outra maneira.

Todos esses fatores, entre outros, fazem parte do motivo de se adotar uma margem de erro de 45 % sobre o custo direto calculado.

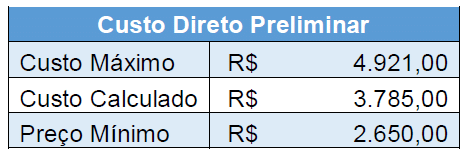

Preliminar

Os custos diretos são tabelados pelo relatório de custo por característica física do SINAPI no valor de R$ 378,50 / m e o valor da característica é de 10 metros, totalizando um custo direto de R$ 3.785,00.

Aplicando uma margem de erro de 30 % sobre o custo direto total tem-se os custos máximos e mínimos esperados:

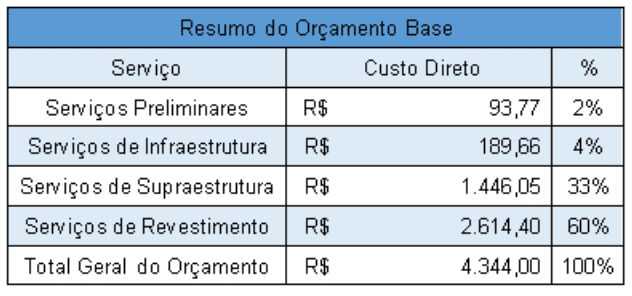

Orçamento

Nesse nível de orçamento, a planilha foi expandida, havendo uma análise criteriosa de cada composição e de cada insumo individualmente.

Estes foram ajustados para atender ao objeto especifico, de forma a otimizar sua execução.

Toda mão de obra teve um ajuste adotando encargos sociais calculados, encargos complementares calculados e salários fixados pelo sindicato.

Insumos com participação superior à 20 % do custo total do serviço os quais fazem parte foram cotados usando valores de mercado.

Está tabela apresentou também a porcentagem de participação de cada etapa da execução do objeto, facilitando a visualização dos itens que possuem prioridade de revisão e de acompanhamento do orçamento real.

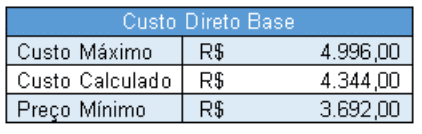

Aplicando uma margem de erro de 15 % sobre o custo direto total tem-se os valores máximos e mínimos esperados:

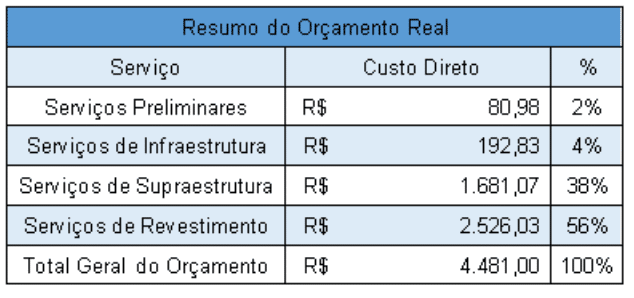

Real

Esse orçamento foi obtido por uma pesquisa de preços negociados no mercado. Os valores obtidos foram obtidos diretamente de vendedores ou de representantes das lojas.

Foram inclusos impostos e foi excluso o frete.

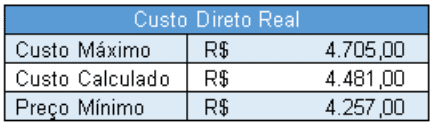

Aplicando uma margem de erro de 5 % sobre o custo direto total tem-se os valores máximos e mínimos esperados:

Comparativo

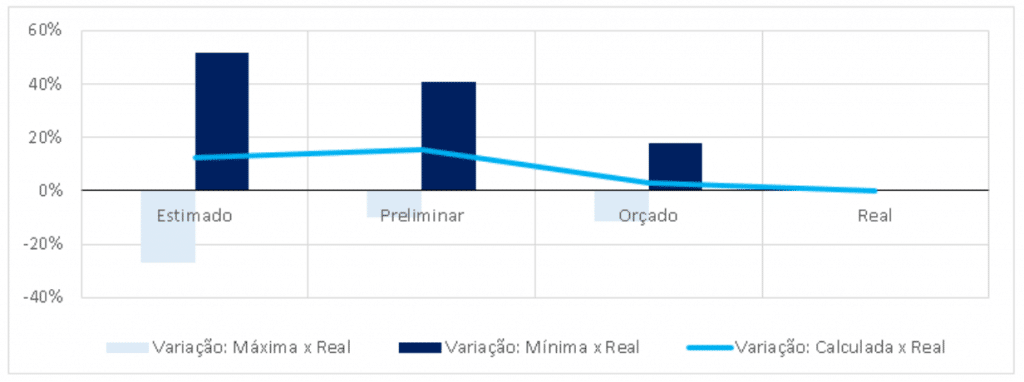

Para a avaliação dos resultados é necessária uma análise da taxa de variação entre o custo real e os custos máximos, mínimos e calculados. Essa taxa é demonstrada no Gráfico:

Avaliando as estimativas de custos diretos foi evidente a expressiva taxa de variação máxima e mínima proveniente margem de erro.

A experiência do orçamentista é fundamental para reduzir tal margem.

Diferentemente do anterior, o orçamento preliminar apresentou uma margem de erro mais aceitável para uma análise de viabilidade, colocando o gestor em uma posição menos insegura sobre a decisão de seguir com o projeto.

Embora foi fornecido pelo próprio SINAPI e tenha apresentado a pior relação Calculada x Real, de maneira referencial e genérica, é uma razoável fonte de informação, desde que o projeto a ser executado atenda precisamente ao modelo disponível pelo sistema e não haja alteração na composição dos serviços ou alterações graves no mercado regional.

O orçamento base é muito utilizado na construção civil, o orçamento deixou claro o motivo:

UM GRANDE NÍVEL DE PRECISÃO E SEMELHANÇA AO REAL COM A ÚNICA CONTRAPARTIDA DE REQUERER AINDA MAIS TEMPO E CONHECIMENTO DO PROFISSIONAL, TRADUZINDO-SE NUM CUSTO MAIOR DE ELABORAÇÃO.

Houve a necessidade de ajuste para se enquadrar ao tipo especifico e ao porte da obra. Alguns serviços utilizavam equipamentos que não eram viáveis, outro ponto foi o ajuste das leis sociais da mão de obra.

Outro fato de relevância seria a utilização da curva ABC (Regra 80/20) ou de, como foi utilizado, análise dos insumos com participação relevante ao custo total dos serviços, caso a caso.

A expansão de cada composição de serviço elaborada no orçamento base é de extrema relevância para o orçamento real que teve o intuito de ser base referencial para os valores estimados e orçados.

Escolher o menor preço negociado de insumos reflete bem os valores mais próximos da realidade antes de se realizar a compra de fato, permitindo um ajuste preciso e majorando uma margem de erro aplicável ao orçamento detalhado.

Um ponto de atenção é ao fato das tabelas referenciais utilizarem índices provenientes de capitais ou de grandes centros urbanos, para obras executadas em regiões afastadas e em condições adversas de logística, estoque ou, até mesmo, de fornecimento de insumos, mão de obra e de equipamentos poderá haver uma alteração significativa no orçamento e no cronograma, inclusive inviabilizar a obra.

Considerações Finais

A comparação proposta pelo trabalho de nenhuma forma desmerece sua aplicabilidade especifica.

Independentemente do nível de precisão, todas as avaliações de custo são relevantes e necessitam de cuidados especiais em sua fase especifica do projeto, objetivando o sucesso do empreendimento.

É clara a importância da caracterização completa do objeto, descrições vagas e ausência de informações elevam a margem de erro.

Há uma maior exigência do orçamentista em majorar o custo quando os dados do objeto são vagos, nesses casos, sua experiência será um grande diferencial.

Existe claramente uma necessidade de valorização do engenheiro de custos, pois ganhar um contrato sem análise criteriosa de viabilidade pode levar a empresa a falência ou causar prejuízo ao cliente.

Avaliações incorretas também farão a empresa perder contratos em função da ausência de competitividade.

Os problemas oriundos de análises mau elaboradas e de projetos mau concebidos serão expostos, muitas vezes, em conjunto com a execução do empreendimento, quando elaborados.

Para impedir ou mitigar esses problemas é fundamental que o engenheiro de custos discuta abertamente o assunto, eduque e oriente seu gestor de como a ciência de custos poderá reduzir os riscos, ao mesmo tempo que, poderá elevar a competitividade.