Fluxo de Caixa é um Instrumento de gestão financeira que projeta para períodos futuros todas as entradas e as saídas de recursos financeiros da empresa, indicando como será o saldo de caixa para o período projetado.

Para uma empresa, Fluxo de Caixa é o movimento de entradas e saídas de dinheiro do caixa da empresa, ou seja, o que você recebe e o que paga em seu negócio. Para um bom controle de fluxo de caixa, é necessário garantir registros detalhados de ganhos e gastos, com disciplina e sem erros.

Em uma visão diária, semanal ou mensal, ele já oferece instrumentos de verificação e análise para seus negócios.

Uma empresa deve estar preparada para enfrentar a competição global e os impactos no mercado onde atual. Assim deve investir em inovação, novos equipamentos, processos e tecnologia.

Desta forma, os projetos de investimento podem ser classificados na seguinte categoria:

Expansão

- Aquisição de ativos imobilizados para aumentar a produção, participação no mercado ou área geográfica.

Substituição

- Substituir ou renovar ativos obsoletos ou gastos pela elevada vida útil, incluindo a reposição ou atualização tecnológica como, por exemplo, programas de informática (software).

Modernização

- Reconstrução, recondicionamento ou adaptação de uma máquina ou das instalações para maior eficiência.

Intangíveis

- Gastos com propaganda, pesquisa e desenvolvimento, treinamento e serviços de consultoria à administração.

Objetivo de uma empresa

O objetivo dos envolvidos na administração de uma empresa é a maximização do seu valor para os acionistas. Esse objetivo é algo a ser perseguido a longo prazo, sem foco em lucros imediatos.

O financeiro é mais diretamente envolvido no levantamento e acompanhamento dos resultados. São portanto responsáveis pelas seguintes decisões:

Decisão de investimento

- Distribuição dos recursos da empresa entre os vários projetos de investimento propostos.

Decisão de financiamento

- Recursos que serão utilizados para a realização dos projetos.

Decisão de distribuição de resultados

- Definição da proporção entre dividendos aos acionistas e recursos a serem reinvestidos no negócio.

Planejamento financeiro do fluxo de caixa

Durante o planejamento financeiro são analisadas as interações de investimento e financiamento disponíveis para a empresa.

O administrador deve projetar as consequências das suas decisões de investimento e financiamento.

Pode desenvolver cenários, realizando simulações de inflação, crescimento econômico e de taxas de juros, entre outros.

Desta forma, procura evitar surpresas, analisando os possíveis impactos das variáveis escolhidas nos resultados dos projetos. A compreensão dos riscos envolvidos direciona a análise para os aspectos mais sensíveis, dando maior segurança à tomada de decisão.

Relacionamento entre empresa e cliente

Esse relacionamento envolve riscos, sendo obrigação do gestor conhecê-los bem.

Os fluxos financeiros surgem a partir das relações ilustradas na imagem acima. Matéria prima é fornecida à empresa, gerando contas a pagar.

A empresa a processa e vende aos clientes, surgindo as contas a receber.

O risco está presente em cada passo dessas operações:

Se o fornecedor receber um adiantamento para produzir e não entregar à empresa no prazo acordado, ou com as especificações definidas, ela poderá ter sérios problemas.

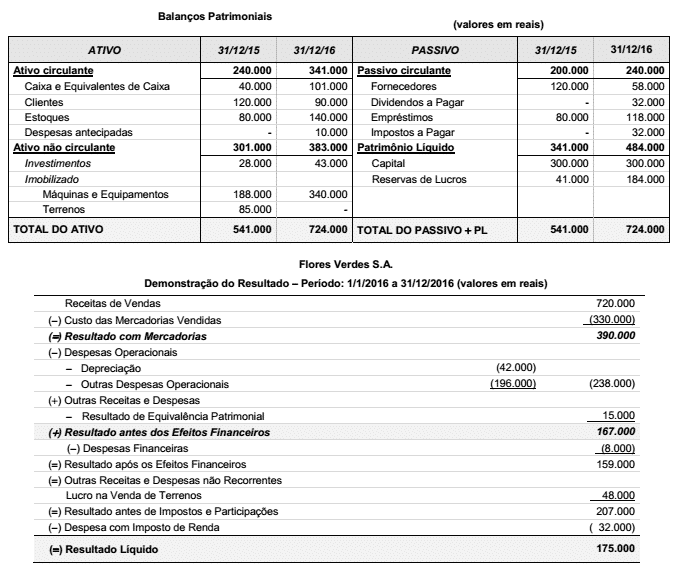

Balanço da empresa

A principal fonte de informações para tomada de decisão é o balanço da empresa. A sua elaboração é de responsabilidade dos profissionais da área de contabilidade.

É um retrato instantâneo da situação contábil da empresa, subdividindo-se em duas partes: ativo e passivo.

Ativo

Em um balanço, as contas do ativo são apresentadas no lado esquerdo, pela ordem do prazo previsto, para que as operações da empresa sejam convertidas em caixa. São classificadas em circulante ou não circulante.

Passivo

O lado direito do balanço apresenta os passivos de curso e longo prazos, correspondendo às obrigações da empresa que devem ser quitadas dentro de um determinado prazo.

O não cumprimento de suas obrigações, ou seja, a falta de pagamento, pode colocar a empresa em situação de inadimplência ou violação de contrato, podendo implicar em recuperação judicial ou falência.

Capital de giro

O capital circulante líquido ou capital de giro líquido é o resultado da diferença entre ativos circulantes e passivos circulantes. Constitui a parte dos ativos circulantes financiada com recursos de long prazo.

Existe para equilibrar as contas de curto prazo.

Orçamento de capital

As decisões de investimento de capital são estratégicas porque exigem a alocação de recursos financeiros por período superior a um ano, representando elevado risco.

O processo de orçamento de capital inicia com a geração das propostas de projetos. Após a análise de viabilidade econômico-financeira das alternativas, é tomada a decisão de investimento.

O orçamento de capital define então a alocação dos recursos para o projeto, detalhando as entradas e saídas previstas em um determinado período futuro.

Fluxo de caixa de um projeto

O método mais utilizado para análise de investimentos é o fluxo de caixa descontado. Ele depende da projeção dos fluxos, da estimativa de valor residual e da determinação da taxa de desconto.

- A projeção do fluxo de caixa do projeto normalmente se subdivide em:

- Investimento inicial;

- Fase de operação do projeto que gera os fluxos de caixa líquido anuais.

Na projeção do fluxo de caixa do projeto determinadas premissas deve ser observadas como:

- Regime de caixa e de competência;

- Fluxo de caixa incremental’;

- Representação dos fluxos de caixa.

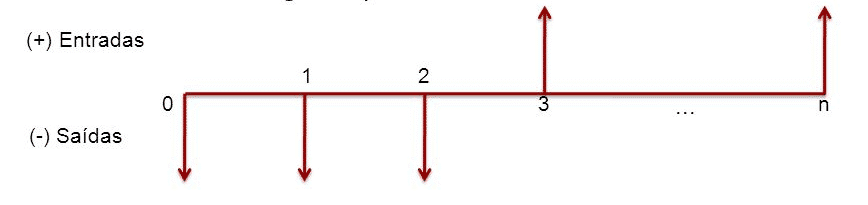

Fluxo de Caixa Convencional

No fluxo de caixa convencional, as setas verticais indicam os fluxos de recursos.

A seta para baixo indica uma saída ou aplicação de caixa (valor negativo) e a seta para cima significa uma entrada ou recebimento de caixa (valor positivo).

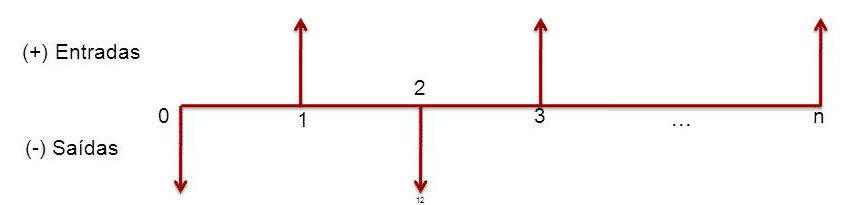

Fluxo de Caixa não convencional

O fluxo de caixa não convencional, representado na figura abaixo, apresenta uma saída inicial de caixa seguida de forma não uniforme de várias entradas ou saídas.

Períodos

Os fluxos de caixa são alocados a um instante do tempo, seguindo a convenção de capitalização ao final do período.

Os investimentos serão considerados no instante zero, as receitas e os custos operacionais ocorridos ao longo de um ano serão alocados ao fim do período.

Vida útil do projeto

Deve levar em consideração o tempo em que a concorrência demora para entrar no mercado e derrubar as margens e o potencial de crescimento.

Reflete a vida econômica ou obsolência, respectivamente, dos equipamentos iniciais do projeto, do bem ou serviço produzido.

Custo de oportunidade

O custo de oportunidade representa a perda da remuneração por aplicações alternativas de recursos dos acionistas.

Taxa mínima de atratividade

Considera o custo de capital que corresponde ao custo das fontes de financiamento ou o custo de oportunidade.

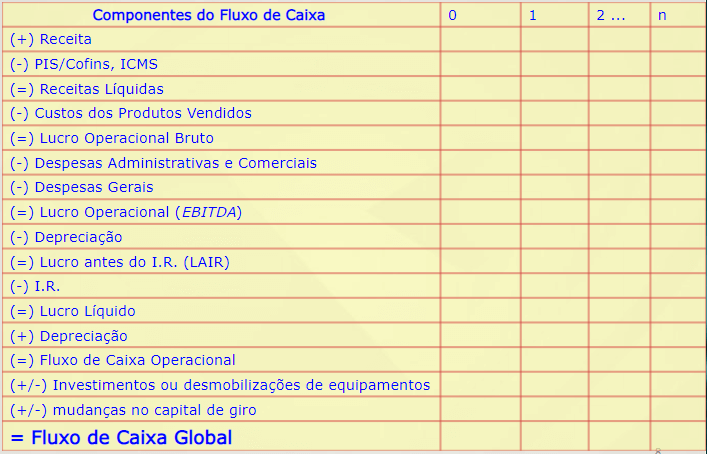

Componentes do fluxo de caixa

O orçamento de capital convencional, para a avaliação dos projetos de investimentos, pode ser dividido em quatro componentes:

| Tipo | Descrição |

|---|---|

| Investimento inicial | Saída de caixa relevante no instante zero = investimento no ativo + despesas de instalação do ativo + variação do capital circulante líquido |

| Fluxo de caixa operacional | Entrada de caixa incrementais, após os impostos. |

| Fluxo de caixa residual | é o fluxo de caixa não operacional, após imposto de renda, que ocorre ao final do projeto, decorrente de sua liquidação. |

| Perpetuidade | Considera-se a vida útil como indeterminada quando não existe um prazo para o término do projeto. |

A imagem abaixo representa o fluxo de caixa global, contemplando o ponto de vista das empresas, adequado à análise de projetos no Brasil.

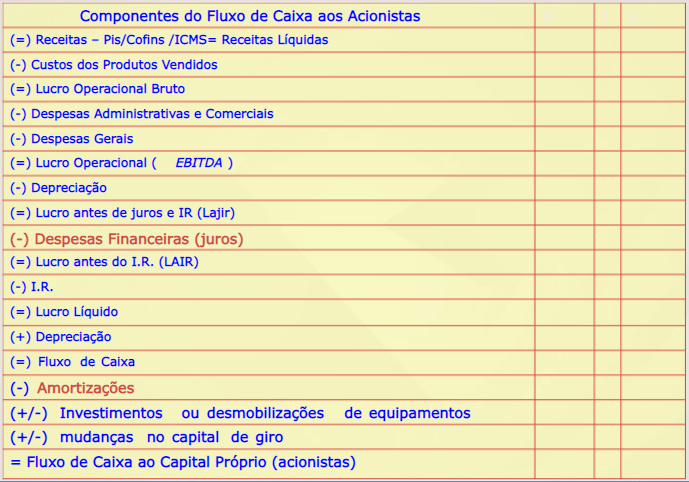

Já por outro lado, fluxo de caixa sob o ponto de vista dos acionistas é representado abaixo. Neste modelo, deve ser descontado ao custo de capital próprio e comparado ao investimento por ele realizado.

O fluxo de caixa ao acionista, levam-se em conta as despesas financeiras e as amortizações. Veja o exemplo abaixo.

Resumo

O objetivo de uma empresa é a maximização de valor para seus acionistas sendo que em finanças, devemos tomar três importantes decisões:

- Investimento;

- Financiamento;

- Dividendos.

Enquanto o balanço de uma empresa é um retrato instantâneo de sua situação contábil, o orçamento de capital trata dos investimentos a serem feitos pela empresa.

Já os fluxos de caixa podem ser elaborados sob o ponto de vista da empresa (global) e de acionistas (capital próprio).