{kind=link}

Um bom Gestor deve saber resolver problemas e não conformidades, inovar e principalmente saber trabalhar na redução de custos e eliminar desperdícios. Eliminar desperdícios e reduzir custos com inteligência, uma forma de sobreviver à crise e crescer de forma sustentável.

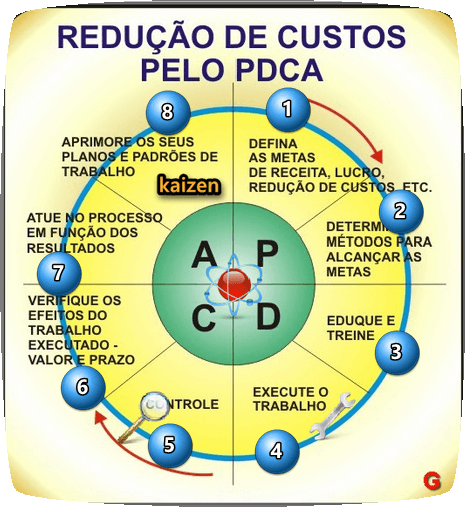

Redução de Custos: Visão Geral

As empresas implantam programas de redução de custos de duas formas: Espontânea e Compulsória.

A redução de Custos Espontânea

- É buscada antes de qualquer sinal de crise atingir a empresa, ela visa manter ou conseguir uma vantagem competitiva. Seus efeitos são tipicamente expansionistas e, em geral, não sofre restrições por parte dos colaboradores.

Já a redução de Custos Compulsória

- Tem características opostas à redução espontânea, geralmente é implantada diante de crise financeira e seu objetivo é a sobrevivência da empresa. Está baseada no corte de custos e uma vez que áreas vitais para a geração de receita podem ser atingidas, a eficácia dessa forma de redução de custos é incerta.

Várias podem ser as opções para obtenção de competitividade em custos.

Determinadas opções, entretanto, estão presentes em todo processo de redução de custos. As principais são:

1) Otimização da qualidade em todos os processos da empresa

Qualidade ótima é aquela que atende às expectativas dos clientes ao menor custo. É um conceito bastante diferente de qualidade a custo mínimo ou qualidade máxima ao custo que for necessário. Abrange pessoas, processos, produtos e serviços.

Em determinados setores empresariais, as empresas nunca serão encantadoras de clientes.

Elas acreditam que tentar assegurar a satisfação total dos clientes seria economicamente inviável.

Geralmente são empresas grandes, com uma grande carteira de clientes e com atuação predominante no setor de serviços.

Costumam encabeçar a lista de queixas nos órgãos de defesa do consumidor. Entretanto, existe um nível mínimo de qualidade a ser oferecido sob pena de incorrerem em perdas marginais.

O custo de recuperar um cliente insatisfeito é comprovadamente maior do que o custo de conquistá-lo.

2) Atenção ao custo global

Dada a inter-relação entre os vários tipos de custo de uma empresa, a meta a ser buscada, depois de atendidas determinadas restrições, deveria ser a minimização do custo total.

Em algumas situações este procedimento é bem compreendido.

Por exemplo, na escolha da localização de uma planta industrial são pesados, além das restrições qualitativas, os custos tributários, de logística, de pessoal etc.

Naturalmente, a localização ótima será aquela que conduz ao menor custo total para a empresa. Em outros casos, entretanto, o custo total pode estar sendo ignorado.

Por exemplo, devido a dificuldades financeiras, uma empresa pode optar pela compra de um equipamento mais barato sem considerar sua vida útil e os custos operacionais envolvidos.

O custo final poderá ser bem mais elevado do que outra opção de investimento inicial maior.

3) Compreensão da relação entre custo, preço e receita

O custo influi na decisão de vender a determinado preço e este afeta o volume vendido por meio da elasticidade-preço da procura. Consequentemente, a receita da empresa também é afetada.

Quando a empresa reduz o custo de um produto ou serviço, também pode reduzir o preço de venda, aumentar a quantidade vendida e obter um acréscimo na receita líquida.

O ponto ótimo de redução de custo é aquele onde a receita líquida para de crescer. Investimentos adicionais em redução de custos não trariam receita líquida adicional.

4) Aprimoramento da qualidade de dados e de informações de custo

Esta opção exige coragem para rejeitar Central de Downloads – ineficazes para apuração e análise de custos – e capacidade para avaliar criticamente metodologias novas e aplaudidas.

Em um número expressivo de empresas, os dados de custo são apresentados em relatórios burocráticos de utilidade questionável.

Saber quanto custa realmente um produto ou serviço não é tarefa trivial.

5) Exploração de toda a potencialidade da Análise de Valor

A análise de valor, apesar de já ter mais de sessenta anos, ainda é a grande opção para redução de custos.

Mesmo quando aparentemente não está sendo utilizada num determinado processo de redução de custos, a observação mais cuidadosa mostrará que a essência da análise de valor estará por trás da metodologia usada.

A análise de valor fornece uma combinação insuperável de técnica e arte para lidar com problemas de custo elevado.

6) Crença de que todo custo é redutível

Uma das principais restrições ao processo de redução de custos é um argumento bastante conhecido: o custo está no limite, não há mais o que reduzir.

Toda empresa que tenha enfrentado e vencido uma crise financeira sabe não há custo irredutível.

O que muitas vezes acontece é que o objetivo de reduzir custos não é uma decisão firme. É apenas uma vaga intenção, um balão de ensaio.

As fortes reações dos setores envolvidos (produção, vendas, administração etc.) se encarregarão de boicotar o frágil projeto de redução de custos.

Das seis opções citadas acima para redução de custos, as três primeiras são essencialmente processos de otimização.

Significam identificar a melhor forma de conduzir tarefas ou processos. A quarta opção destaca a importância de saber corretamente quanto custa e porque custa.

A quinta indica o caminho mais eficaz para fazer custar.

A última opção ressalta a importância da determinação para o sucesso de um processo de redução de custos.

Existe uma inter-relação em todas essas opções, o que torna o processo de redução de custos ainda mais desafiante, mas certamente compensador.