{kind=link}

A tomada de decisão sobre a realização de um projeto requer considerar um estudo de análise de viabilidade levando em consideração alguns critérios técnicos. A maneira mais eficaz é simular o investimento segundo alguns modelos, confrontando os fluxos de caixa gerados com o investimento realizado.

A análise de viabilidade proporciona uma resposta entre se aventurar ou não na abertura de um empreendimento.

Análise de Viabilidade

Um bom negócio, segundo Dolabela (1999):

Nasce na identificação de uma oportunidade e seu posterior estudo de viabilidade.

Fornece ainda ao empreendedor informações necessárias para que seja possível tratar de forma efetiva a alocação dos recursos ou então direcionar tais recursos a outro investimento.

Dos diversos modelos existentes para a análise de viabilidade de projetos veremos aqui:

- Payback simples;

- Payback descontado;

- Valor presente líquido (VPL);

- Taxa interna de retorno (TIR).

Payback simples

A análise de viabilidade através do método do payback simples leva em conta o tempo de retorno do capital investido.

O investidor estabelece um prazo máximo para a recuperação do investimento, que servirá de padrão para a análise de viabilidade do projeto.

O valor aplicado é adicionado, período a período (geralmente anual ou mensal), aos fluxos de caixa líquidos gerados, para que se obtenha o tempo de recuperação do investimento inicial.

Exemplo 1

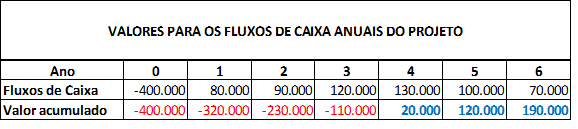

Uma empresa considera a realização de um projeto de investimentos com seis anos de duração.

O prazo que ela suporta para o Payback do projeto é de 4 anos. A tabela abaixo apresenta os valores para os fluxos de caixa anuais do projeto.

Qual o período de recuperação do investimento inicial (Payback)?

Solução

Organiza-se a tabela com três linhas. A primeira com as datas (meses ou anos). A segunda com os fluxos de caixa, tomando-se o cuidado de lançar o investimento inicial com sinal negativo, já que é um desembolso.

Constrói-se então uma terceira linha, a que chamamos de valor acumulado, da seguinte forma:

- O valor acumulado é a soma do fluxo de caixa do período com o valor acumulado do período anterior. Na data zero, é o próprio valor do investimento inicial;

- Observa-se o período em que o valor acumulado se torna positivo. No exemplo, é antes do quarto, ou seja, no quarto ano o saldo acumulado já é positivo;

- Compara-se o período com o prazo máximo suportado pelo investidor.

Resultado

A recuperação do capital ocorre antes do prazo de quatro anos, o que significa que o projeto deve ser aceito.

Problemas do método Payback Simples

- Não leva em consideração o valor do dinheiro no tempo;

- Não leva em conta a distribuição do fluxo de caixa dentro do período de recuperação do investimento;

- Não considera os fluxos de caixa após o período de recuperação. Isso pode levar à rejeição de projetos com maior duração e, no entanto, melhor rentabilidade;

- Não pode ser comparado com um padrão de rentabilidade, com o custo de capital.

Payback descontado

A análise de viabilidade através do método do Payback Descontado leva em consideração um modelo similar ao anterior, exceto pelo fato de considerar uma taxa de atratividade ou de desconto.

Ao adicionarmos o custo de capital da empresa ao método do payback simples, estaremos considerando o valor do dinheiro no tempo.

Descontam-se todos os elementos do fluxo de caixa à taxa definida, trazendo o valor presente, na data zero.

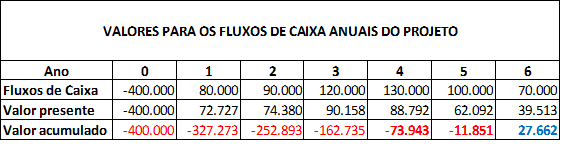

Exemplo

No exemplo anterior vamos considerar uma taxa de atratividade i = 10% ao ano. O prazo que a empresa suporta para o Payback do projeto é de 4 anos.

Qual o período de recuperação do investimento?

Solução

Adiciona-se uma linha de valores presentes dos fluxos de caixa do projeto, à taxa de 10% ao ano. A seguir, calcula-se o valor acumulado (saldo) da mesma forma que o payback simples.

Observa-se que, no ano 4, o saldo acumulado do projeto é negativo, o que significa que ele não atende à empresa, já que somente projetos com payback descontado de 4 anos devem ser aceitos.

O período de recuperação do projeto acima é de 6 anos, o que significa que entre o 5 e 6 anos o saldo se torna positivo.

Observações

- Período de Payback descontado é o tempo de recuperação do investimento, à taxa de juros escolhida;

- Esse método se aproxima do Valor Presente Líquido.

Tanto o Payback Simples quanto o Payback Descontado podem ser mais úteis quando usados:

- Para desempatar situações de VPLs parecidos, em que a recuperação mais rápida de caixa se torne relevante;

- Como um segundo filtro de análise, como medida de risco de liquidez ou generalizando, como um grau de risco do projeto;

- Em análise de projeto sem maior significado financeiro para o investidor.

Valor Presente Líquido

Primeiramente, o valor de qualquer projeto de investimento deve ser função de 4 variáveis:

- O valor investido;

- Quanto ele gera de fluxo de caixa;

- Quando o fluxo de caixa deve ocorrer;

- Qual o risco associado a esse fluxo de caixa.

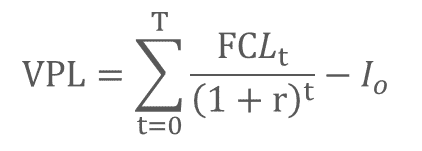

O método do Valor Presente Líquido (VPL) também é denominado método do fluxo de caixa descontado onde sua equação é a seguinte:

Onde:

- I é o investimento inicial;

- FCL é o fluxo de caixa líquido na data “t“;

- r é o custo de capital definido pela empresa;

- VR é o valor residual do projeto ao final do período de análise.

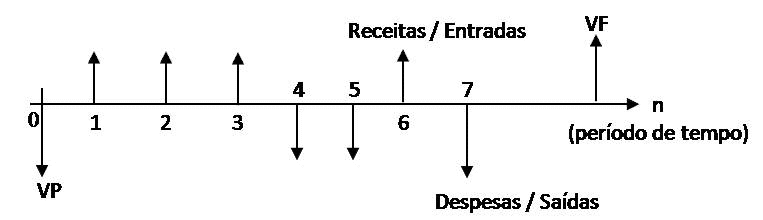

O método do VPL apresenta estas 4 variáveis juntas por meio do cálculo do valor presente do fluxo de caixa esperado menos o investimento inicial. A imagem abaixo ajuda a compreender melhor o fluxo de caixa de um projeto.

A decisão de investimento com base no método do Valor Presente Líquido é simples e pode ser resumida da seguinte forma:

- VPL > 0, o projeto é aceito;

- VPL = 0, é indiferente aceitar ou não o projeto;

- VPL < 0, o projeto é rejeitado.

Se o VPL for positivo, então teremos que na data zero o valor presente de todos os futuros fluxos de caixa, descontados à taxa “i”, é maior do que o de todo o capital investido.

Logo:

- O capital investido é recuperado;

- A remuneração do investimento supera a taxa de atratividade da empresa;

- O projeto gera um ganho de riqueza que, na data zero, o valor presente é representado pelo VPL.

Observações

- O VPL utiliza fluxos de caixa, que são os geradores definitivos de valor;

- O VPL utiliza todos os fluxos de caixa do projeto;

- O VPL desconta os fluxos de caixa pela taxa correta;

- A premissa do VPL é o reinvestimento de todos os fluxos de caixa recebidos no projeto à taxa utilizada para descontá-lo.

Exemplo

A um investidor é oferecida a oportunidae e abrir uma franquia. O investimento inicial é de R$ 320 mil. O franqueador apresenta a seguinte previsão de fluxos líquidos para os próximos nove anos:

- 70K no terceiro ano;

- 90K no quarto ano;

- 110K no quinto ano;

- 130K no sexto ano;

- 150K no setimo ano;

- 170K no oitavo ano;

- 190K no nono ano.

O custo de oportunidade do capital do investidor é de 15%.

Ele deve fazer o negócio?

Solução

Primeiro monta-se o fluxo de caixa do projeto, lançando o investimento inicial como saída de caixa e todos os fluxos de caixa subsequentes como entradas.

Utilizando-se a HP-12C temos então:

O VPL de R$ 80.593,26 significa que o negócio (projeto) é capaz de gerar um excedente de R$ 80.593,26 sobre a melhor alternativa de aplicação existente para o investidor. Nesse caso, ele deve realizar o negócio.

Considerações

O método do VPL é amplamente utilizado para a tomada de decisão sobre investimentos.

É importante ressaltar que os fluxos recebidos durante o projeto devem ser reinvestidos à taxa utilizada para descontá-lo.

Como isso nem sempre é possível, incorre-se no denominado risco de investimento. Se a taxa de investimento dos fluxos for menor do que a utilizada no cálculo do VPL, este será menor do que o calculado inicialmente.

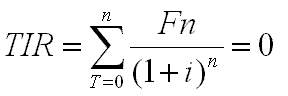

TIR – Taxa interna de retorno

A análise de viabilidade através da taxa interna de retorno (TIR) é a maior concorrente do VPL e possui grande apelo, pois tenta sintetizar todos os méritos do projeto em um único número.

A taxa interna de retorno torna o VPL nulo.

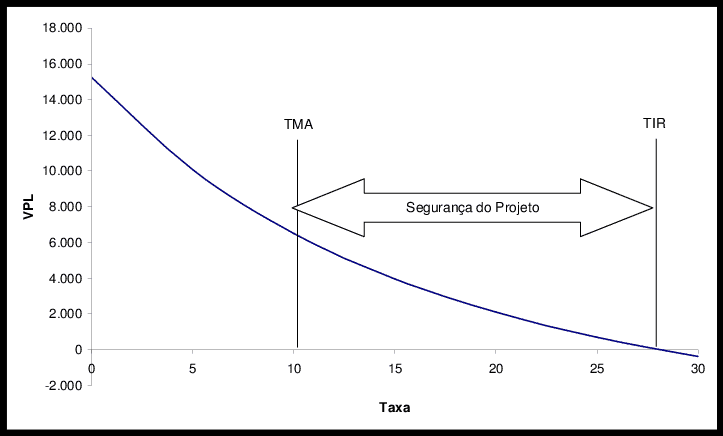

A imagem abaixo ilustra a obtenção da taxa interna de retorno. Ela foi conseguida a partir de um gráfico do VPL em função da taxa de desconto.

Perceba que, à medida que a taxa de desconto aumenta, o VPL diminui, até que se torna nulo.

Perceba também que o ponto em que o VPL é nulo corresponde à TIR.

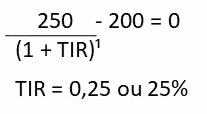

Exemplo

Calcule a TIR para um valor investido de R$ 200,00 com um retorno após 1 ano no valor de R$ 250,00.

Solução

Vantagens

- O resultado é uma taxa de juros, que pode facilmente ser comparada com o custo de capital;

- Muitos executivos financeiros preferem decidir com base em uma taxa de juros e a TIR os atende planejamento.

Desvantagens

- Necessidade de uma calculadora financeira ou planilha eletrônica para se obter a TIR;

- Problemas com fluxos de caixa com mais de uma mudança de sinais. Pode gerar múltiplas taxas, inviabilizando o seu cálculo;

- Problemas com reinvestimento dos fluxos intermediários abaixo da TIR;

- Problemas com projetos mutuamente excludentes com diferença de escala.

Conclusão

Uma pesquisa realizada nos Estados Unidos por Harvey (2001), com os maiores executivos financeiros de 392 das maiores empresas apontou que cerca de 78% preferem utilizar o VPL e TIR como métodos de avaliação de projetos.

O Payback Simples vem a seguir com 55%.

Como se pode perceber há executivos que utilizam mais de um modelo para decidir. As razões podem ser, por exemplo, melhor hierarquizar os projetos por meio do desempate com várias técnicas, preferência pessoal ou falta de conhecimento de outros métodos.

O fato é que as pessoas que tomam as decisões de investimentos das maiores empresas americanas utilizam como critérios os modelos apresentados acima.